kaiyun体育登录网页入口小米汽车业务中事迹性收入占比不及3%-kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口

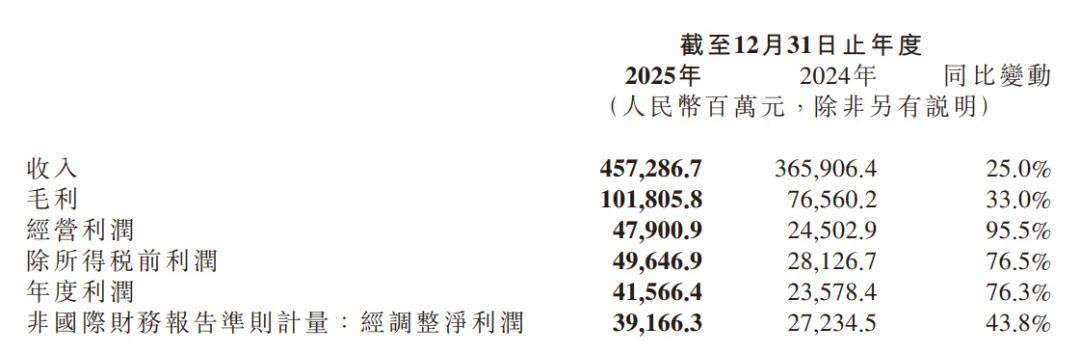

近期kaiyun体育登录网页入口,小米发布2025年全年龄迹:全年总收入达4572.87亿元,同比增长25.0%;经调养净利润391.66亿元,同比大增43.8%,两项中枢财务打算均创下历史新高。

图表源自港交所-小米年度事迹讲述

智能电动汽车业务从初创期的蚀本步入盈利,初次结束年度筹谋收益转正至9.00亿元,全年委派量冲破41万辆,远超年头35万辆的方向。

但是,这份财报的另一面相同值得扫视:2025年第四季度,企业收入1169.16亿元,同比前年四季度的高基数增长7.3%,筹渔利润同比着落23.7%至63.49亿元。

此外,在消耗提振的配景下,手机业务2025年收入1864.40亿元,同比下滑2.8%,毛利率从2024年的12.6%降至10.9%——第四季度,手机毛利率仅8.3%。

往时一整年,小米资格的是多重阶段性机遇的访佛:汽车业务运转开释范围化的收入、消耗电子与家电行业在策略红利下回暖,尤其是高客单价的大众电抬升了企业举座的事迹范围。

但那时辰进入2026年,汽车、家电的高销售基数的压力、外部存储成本环境的恶化、策略步入锻练期,都让阛阓运转担忧企业还能否在高基数之上保捏增长,运转提前计提风险——企业的股价,曾在2025年6月份步入60—70港币的历史高位区间。而2026年开年以来,则经久在30—40港币之间颤动。

事迹与股价的背离所反应的,频频是阛阓对企业成长的可捏续性的怀疑。

下限看手机,上限看造车

自2021年官宣造车之后,行业对小米逐步酿成一种共鸣:上限看造车,看造车业务能否大开新的增漫空间;下限看手机,企业估值的守旧位,取决于手机这个基本盘能否稳住。

2025年,这两条弧线呈现出迥然相异的态势。

造车业务可谓突飞大进

汽车业务:完成了从1—10

2025年,小米智能电动汽车及AI等立异业务分部全年收入初次冲破千亿大关,达1060.70亿元,同比增长223.8%,占总营收的比重从2024年的9%进步至23.2%。企业全年委派超41万辆新车,委派量同比增长200.4%。

率先值得宽恕的是盈利智力。小米汽车2025年的毛利率达到24.3%,较2024年的18.5%进步5.8个百分点,这是一个什么水平?对比委派范围接近的车企——2025年,理思的毛利率为18.7%、小鹏为18.9%。

需要阐述的是,小米汽车业务中事迹性收入占比不及3%,其毛利率更能反应汽车业务自身的毛利,含金量更高。

再看单车均价。2025年小米汽车ASP(平均售价)达到25.12万元,高于前年同时的23.45万元。

对比同业:理思汽车受i6等廉价车型销量占比进步影响,全年ASP约26.3万元;蔚来汽车因萤火虫、乐说念等更廉价钱带品牌销量占比的进步,全年ASP约23.6万元;小鹏汽车全年ASP约15.9万元。

25万—30万元是中高端车型的主流价钱带,小米能够在这个区间站稳脚跟,自身就阐述了产物力和品牌力的守旧。

利润端视同可圈可点。2025年,小米造车及AI等立异业务分部初次结束年度扭亏为盈。看上去,9亿元的盈利占比总利润不高,尤其勾通超40万的委派量。

但反不雅同业:

2025年委派近60万辆的零跑,盈利5.38亿元;2025年,小鹏委派近43万辆,且有面向大家品牌收取的高毛利时刻事迹费作盈利守旧,但全年仍蚀本;豪华如蔚来——有媒体报说念蔚来为了盈利,对成本的管控落实到一包纸巾、一场团建,仍全年蚀本149.4亿元,临了终于在2025年四季度初次结束季度盈利;也曾年赚百亿的理思,受价钱战冲击,2025年靠着利息性收入,盈利11亿元,同比着落了85.8%。

靠着同业的烘托,9亿元利润的含金量还在高潮。2025年,小米汽车业务的盈利智力在新势力中竟然仅次于理思。

对小米汽车来说,2024年上市的SU7拿到巅峰开局,让企业完成了从0—1的养成。2025年,YU7创造的单一车型“大定神话”(3分钟大定超20万台),光速夯实了企业从1—10的基础。

集总共这个词企业之力,小米再造两个爆款车型似乎不难。但跟着粉丝客群的渗入殆尽,营销势能的角落递减,以及汽车产物矩阵和客群的持续拓宽(家庭客群、新动力),小米汽车,到了迈出感奋圈的时刻。

手机失血,但莫得腐朽

与汽车业务酿成对比的是手机业务的发达。

率先是出货量跑输了大盘。2025年,手机×AIoT分部收入3512.17亿元,同比增长5.4%。其中,智高手机业务全年收入1864.40亿元,较2024年的1917.69亿元下滑2.8%;全年智高手机出货量1.65亿台,同比减少2%。辩论到由机构Omdia调研的2025年全球智高手机出货量同比仍有2%的增长,尤其这如故受消耗策略提振的一年。

不外若将时辰拉长,这一出货量仍远高于2022年的1.50亿台和2023年的1.46亿台,仍处于历史中位水平,仅仅较2024年的历史高点1.69亿台有所回落。

其次是毛利率的走势相同拦阻乐不雅。2025年,企业智高手机业务全年毛利率为10.9%,较2024年的12.6%着落1.7个百分点。进入第四季度,在存储硬件大幅加价的配景下,智高手机业务毛利率仅为8.3%,比较2024年同时的12%,着落了3.7个百分点。

需要阐述的是,小米手机毛利率的历史峰值出面前2021年的11.9%,现时10.9%的水平虽从高位回落,也仍高于2019年的7.2%和2020年的8.9%,毛利率所反应的是“承压”而非“腐朽”,企业高端化策略已然有了阶段性的生效。

对于毛利率,企业惩办层在电话会中坦诚,内存成本的涨幅速率和力度均超出预期。小米集团合伙东说念主、手机部总裁卢伟冰解释,“这实在对小米来说是一个浩大的挑战。AI驱动的事迹器需求猛增,正在重塑存储行业的供需筹商。往时我说过这是一个周期性的阶段,要看到2027年。但我个东说念主的感受是,这轮加价周期可能比我预期的要更长,涨幅也会比我预期的更高。”

智高手机、平板、条记本四肢存储成本占比最高的品类,承受了浩大的成本压力。小米诚然凭借范围上风与供应商的经久协议,以及此前相对悲不雅的备货策略,暂时幸免了断供风险,但传导到财报上,毛利率的滑落已是既定事实。

手机业务的基本盘松动,顺利影响了阛阓对小米的估值信心。四肢一家照旧清楚过我方的手机厂商,小米在这个界限的估值照旧被阛阓充分计提。投资者对其手机业务的预期,不再是“能否作念好”,而是“能否在高基数上捏续冲破”。这亦然为什么,尽管汽车业务发达亮眼,股价仍然承压——企业的下限出现了裂痕。

也有正向发达,小米在中高端手机阛阓的渗入有所高潮。2025年,小米在中国大陆3000元及以上智高手机销量占比达27.1%,较2024年的23.3%进步3.8个百分点;6000—10000元价位段市占率同比进步2.3个百分点至4.5%。

电话会中,卢伟冰明确了小米的订价策略:“加价的趋势是不可幸免的,咱们尽量多为消耗者扛一段时辰,扛不动了细目也会涨。但愿到时候用户能够对咱们多一些连络。”

这种“多扛已而”的底气,起头于小米业务多元化的风险散布智力——大众电业务受内存成本波动影响较小,多品类协同不错摊派风险。此外,高端机型的占比进步,意味着小米在成本传导上领有了比往时更强的议价智力。当低端机型承担价钱明锐型用户的流失风险时,高端机型的价钱韧性将成为对冲成本压力的要津缓冲垫。这使得“提价”这个动作从“被迫应酬”,升级为了结构性智力的体现。

赶上末班车后,小米汽车要早早住持

本年3月19日,在小米的新春发布会上。雷军为汽车业务官宣了舒淇和苏炳添两位新代言东说念主,把最多的情感用在了汽车先容上,然后是大模子,还趁机“蹭”了一波“龙虾”(OpenClaw,个东说念主AI agent,因以龙虾为产物形象而被大宗称为小龙虾,后泛指个东说念主AI Agent产物)的热度——手机本无新品,时隔四年、所谓“重磅”的换代条记本产物,以及智高腕表,在雷军这里只赢得了临了十几分钟的结束时辰。

在造车获胜后,阛阓对于小米的定位,基本从手机厂商挽回成了一家车企。而其实跟着产物迭代周期、软件更新周期的大幅裁减,主流明白里,新动力汽车也事实性地成了大号、贵价电子消耗品。和手机无异。

2026年,并非小米的“产物大年”:SU7仅为中期改款,增程车型尚在深度伪装阶段。55万辆的委派方向,较2025年的41.1万辆同比增长约34%,增速较2025年放缓。但需要看到的是,55万辆意味着月均4.6万辆,对于一家仅量产两年的车企而言,这依然是格外高的条目。尤其辩论到,中国新动力汽车渗入率竟然在50%这条线上角落触顶的配景。

2025年,小米交出了一份足以跋扈的答卷。它清楚了在利害的阛阓竞争中,企业依然具备打造爆款、结束快速范围化的智力。尤其是在价钱战利害的2025年,小米汽车仍拿下了24.3%的举座毛利率,新势力中至高无上。而在量产的第二年就结束范围化委派、年度盈利,放到总共这个词新势力阵营中更是一花独放。

但买卖寰球的端正在于,往时的获胜无法对冲畴昔的风险。因为前两张答卷,小米作念得太圆善了,甚而于阛阓经久按异常生的法式来条目它。于是,随入部属手机业务败露出承压迹象,年头企业的改款车型又未能延续往时的大定神话,事迹与估值的背离,也就显得未可厚非了。

对小米而言,2026年的主要课题不再是“能否打造下一个爆款”,而是“能否在多个业务线之间作念好资源调配和节拍把控”——毕竟,造车圈的叙事正在多元化。受赞成驾驶时刻迭代、AI大模子发展的影响,本钱阛阓对一切消耗电子企业的评估体系中,芯片、算法、基座大模子等软硬件基建被赋予了越来越高的权重——激进如理思,已然将我方从头界说成了机器东说念主企业。

这方面,蔚小理的赞成驾驶芯片均已上车或准备上车;而传说2026年,华为系赞成驾驶系统将被装进超100款各大品牌的新车里;国产智驾决策商Momenta展现出了不输一线车企的赞成驾驶系统智力,越来越多地赋能蓝本掉队理会的结伙车企。比亚迪要在本年年底造出20000座闪充充电桩......淘汰赛的角逐,是“地狱级”的难度。在手机业务成本压力高企、造血智力持续的2026年,为了应酬全面尖锐化的竞争,小米不得不将资源插足更平庸的界限,清楚我方不惟一获胜的产物界说智力,还能对软硬件全面插足、全面着花。

2026年3月份的中国发展高层论坛上,雷军就暗示畴昔5年,要在研发上插足2000亿元。

但钱从那里来?2026年,就怕不可指望手机的造血智力还能更进一竿。对小米来说,压力就全给到了造车。

如何让造车从企业的成长故事,变成更骨子的现款流起头。从范围化委派、个位数创收,到范围与利润皆飞。用造车,为企业再添一头“现款奶牛”,以守旧愈发多元的插足事项——在同业们连不亏都难的配景下,这件事显得愈发难了。

官宣造车的时候,雷军坦言这是造车的“末班车”,临了的窗口期。于是,小米汽车没能享受其他新势力车企十来年的发育期,以及本钱和阛阓的经久优容。短短两年,如今它就得早早住持。

这简略即是kaiyun体育登录网页入口,其后者不得不面临的宿命。