开yun体育官网入口登录体育

开yun体育官网入口登录体育

中枢论断

好意思联储鹰派降息不改A股估值建造趋势,体恤跨年景就行情契机。

01大势与作风

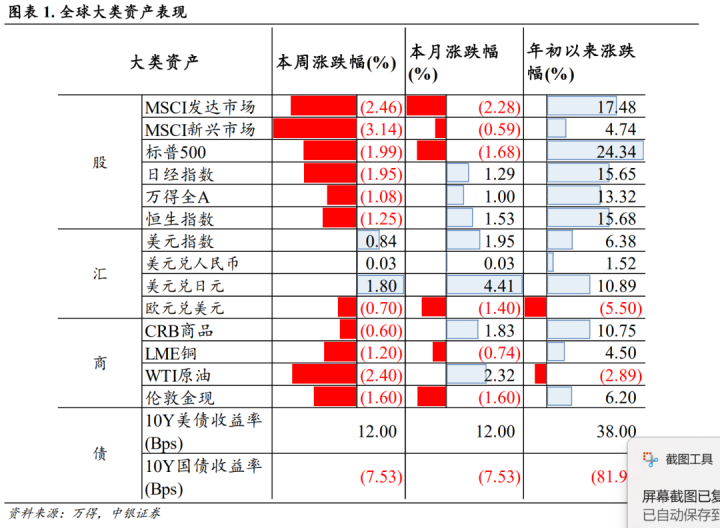

好意思联储鹰派降息,内需仍有待计策进一步发力。本周市集颠簸走弱,迫切会议终结后市集干与阶段性预期治疗阶段。(1)国内方面,11月事济数据自满坐褥偏强需求端偏弱的时势延续。投资端,11月地产投资降幅有所收窄,地产销售捏续改善,自满此前地产销售计策对于需求的撑捏遵守逐步分解。总体来看,现时内需数据建造的预期尚未轩敞。(2)国际方面,12月好意思联储定期降息25BP但上调改日计策利率预期和通胀预期,瞻望来岁仅降息两次共50基点,低于此前预期,鲍威尔称好意思联储对降息捏严慎立场,本次会议决议相较此前市集预期更为鹰派。受此影响,好意思债收益率和好意思元高涨,非好意思货币、金价和好意思股跳水,说念指一度跌超1100点,创下10连跌。

好意思债利率超预期扰动影响有限。结合年度策略所述,咱们以为短期好意思债利率存在一定上行风险:现时好意思国中枢通胀和管当事人义相对偏强,来岁好意思联储降息或逐步趋近尾声。但国际货币计策的变化对于A股的影响更多在于节律而非标的。短期超预期上行的好意思债利率或一定程度冲击短期A股风险偏好,但本轮A股并非外资主导,国内财政发力+货币计策宽松基调并未发生调动,A股估值建造行情的逻辑和趋势不改。此外,9月末以来好意思元捏续走强,现时计价较多好意思国再通胀预期,需要体恤来岁上半年日央行潜在加息可能会对短期高位的好意思元组成一定冲击。

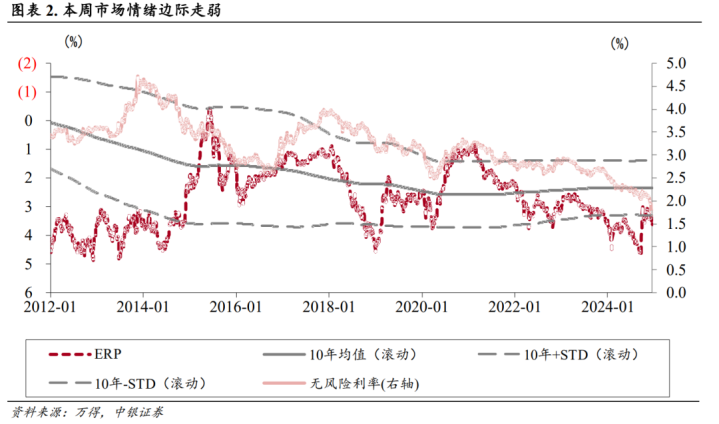

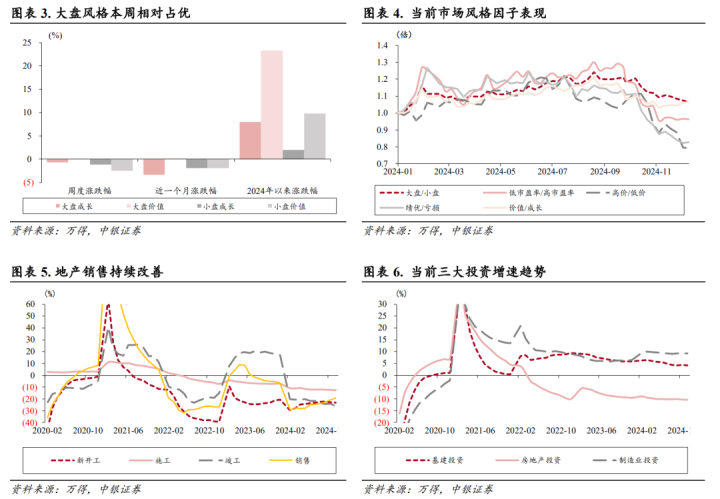

市集行将迎来跨年景就行情。下周起市集将干与计策与数据的阶段性空窗期,市集概况率干与跨年行情的成就之中。本周大盘价值作风出现昭着建造,主要源于短期小盘作风交往拥堵度偏高,小盘作风的短期上风开首于前期市集的计策预期以及活跃资金的短期交往。短期视角下,大小盘作风靠近再平衡经由,但内需数据企稳前,大盘占优的趋势尚未酿成,市集结构上仍将延续小票占优、主题偏强的时势。

02中不雅行业与景气

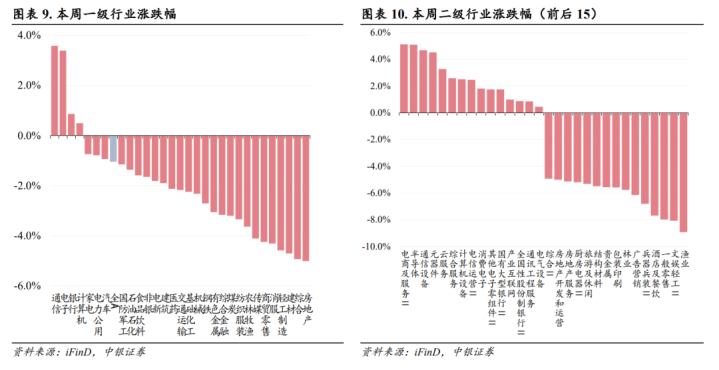

市集先抑后扬,科技成为结构亮点。科技行业本周发达较好,通讯、电子、打算机周度涨幅分列第一、二、四位,字节进步火山引擎的发布成为迫切催化因素,此外自主可控预期交往也有所升温,半导体涨幅居前。红利策略在市集风险偏好下行阶段相似展现出一定相对上风,银行、家电、电力公用等本周跑赢全A,此前发达较好的新兴蹧跶及传媒行业本周在社零数据及止盈交往的影响下出现昭着治疗,全周发达居后。

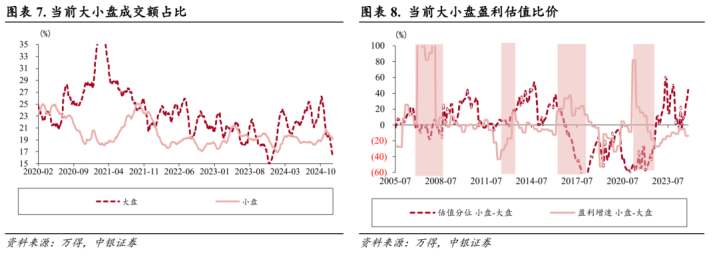

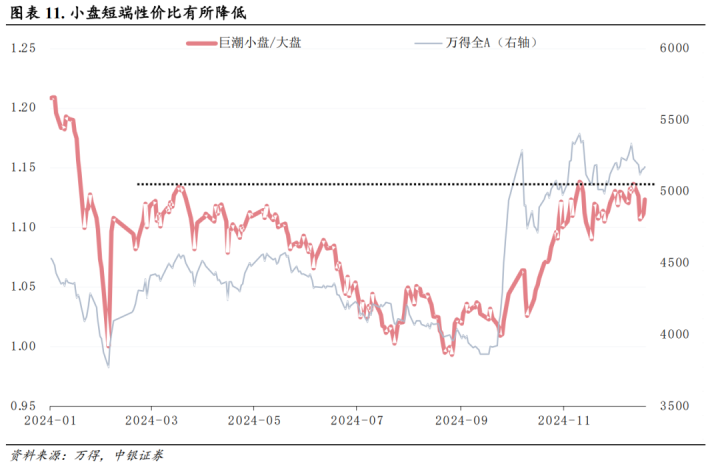

小盘里面或将干与轮动加快阶段。比年来,小/大盘比价走势以小盘作风的涨跌标的为主导项,背后是比年小盘作风云动率较大盘更高,因此小/大盘比价走势与全A指数走势具有较高同向性。

小盘近期波动放大,背后有三点原因:

一是短端性价比有所裁汰。如小/大盘比价走势接比年内阻力位高点,响应本轮市集回转以来,小盘作风的阶段性价比有所裁汰。

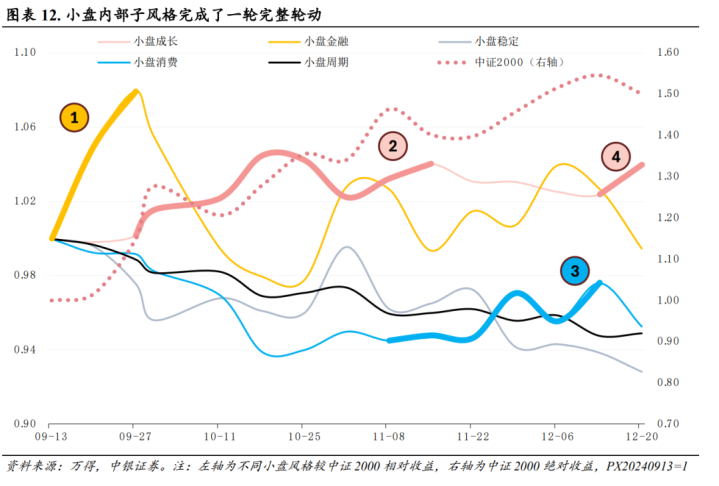

二是小盘作风里面的一轮好意思满轮动已近终结。咱们以2023年底的中证2000要素股看成小盘池,并将池内一起要素股赋予不同中信作风,等权不雅察不同小盘子作风的相对走势,自本年9月13日中证2000指数合座开启上行后,小盘作风里面沿着小盘金融-小盘成长-小盘蹧跶先后占优的规章完成了一轮好意思满的里面轮动,接踵助力中证2000指数达到近期高点。

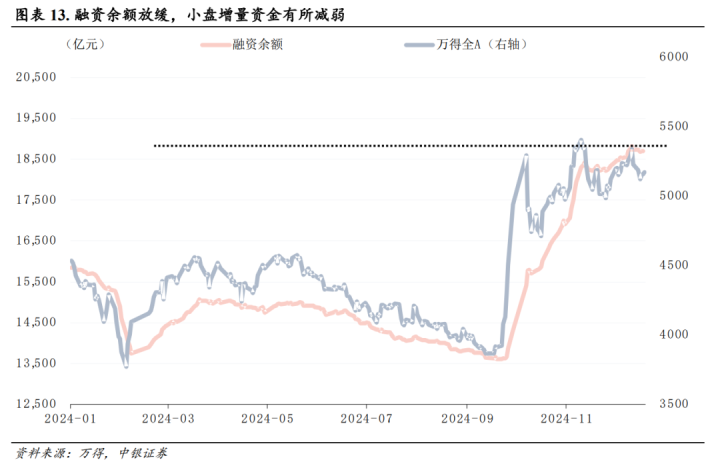

三是小盘背后的资金面扰动。如1)融资余额的放缓(表征更敬爱小盘作风的活跃资金运行裁汰头寸),2)量化监管计策的预期扰动也导致了近期小盘回调,3)近期长端利率下行较快,部分欠债端资本较为刚性及再投资压力较大的资金,如险资,在开门红较为矜重的布景下也有需求进一步加大对红利标的的成就。

谈判现时仍处于经济预期交往阶段,大盘作风主升并指令作风扭转的可能性偏弱,后续对于小/大盘比价走势的旅途推演概况率仅为两种,一是再度切换至小盘成长相对占优(近似本周后半周),二是通过大盘更为抗跌的神志转至大盘作风相对占优(近似本周前半周)。前者或更依赖,通过小盘作风合座里面不同子作风加快轮动的神志进行呈现,后者需进一步体恤保费预录神志下,年后保障收入“开门红”后对红利的潜在增量成就。

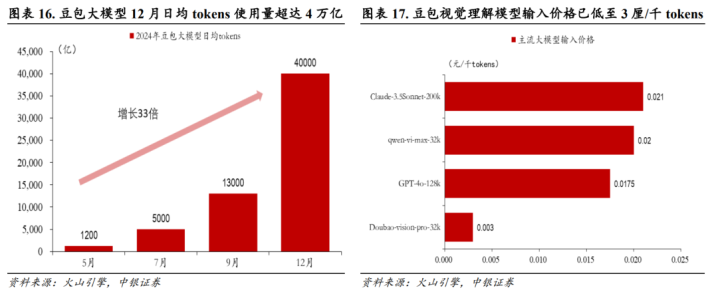

2024年下半年以来豆包大模子调用量高速增长,视觉交融模子价钱已干与“厘时间”。限度2024年11月,豆包已成为大家MAU第二的AI诈欺,仅次于ChatGPT,11月MAU已达5998万。

据2024年火山引擎原能源大会数据,2024年下半年以来,豆包大模子调用量高速增长,豆包大模子12月日均tokens使用量超达4万亿,较5月发布本事增长卓绝33倍。豆包大模子在不同场景中王人在快速增长、全面吐花。比如信息科罚场景,最近3个月豆包大模子调用量增长了39倍,匡助企业更好的分析和科罚表里部数据;在客服与销售场景,调用量增长16倍,匡助企业更好的服务客户,扩大销售;在硬件结尾场景,增长13倍,AI器具增长9倍。

调用量大幅增长的同期,豆包大模子额外是视觉大模子价钱相较此前的其他主流大模子也有了昭着的降幅,已低至3厘/千tokens。

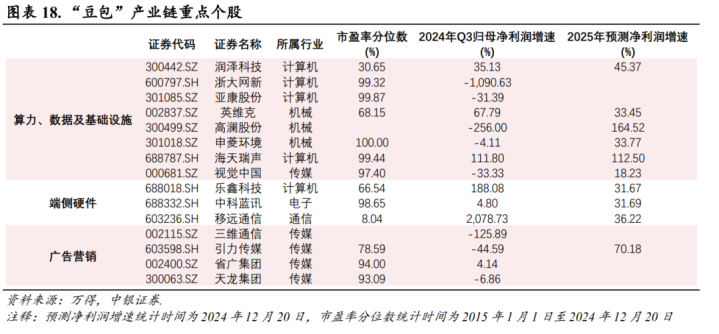

AIGC诈欺干与放量阶段,大模子性价比进一步晋升,以豆包大模子为代表的大模子成为AI产业链“串联者”带动通盘这个词AI产业链景气上行。现时,以豆包为代表的AIGC诈欺正在干与需求放量阶段,而大模子调用价钱的下落将进一步晋升模子使用的性价比,催化AIGC诈欺需求,而诈欺端需求的大幅晋升又会反过来带动端侧种种居品以及算力的需求,带动通盘这个词AI产业链的景气度上行。

中弥远来看,科技和高端制造额外是AI产业链及机器东说念主产业链依然最具产业趋势与作风协力的标的。此外,蹧跶板块中的部分新兴蹧跶具有结构性需求晋升预期,如“谷子经济”、“宠物经济”等,依然年内及2025年值得成就的标的。

03一周市集总览、组合发达及热门跟踪

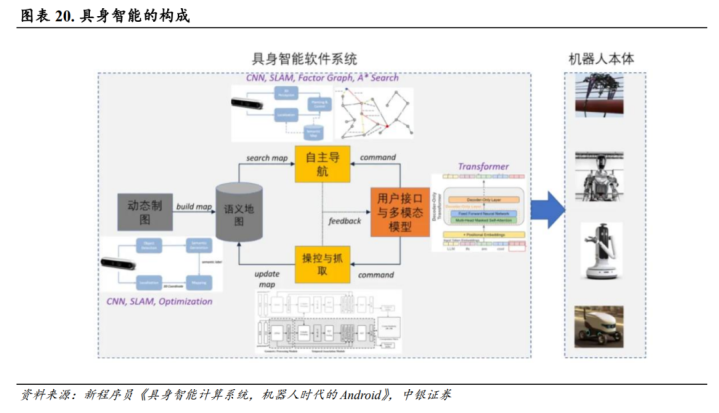

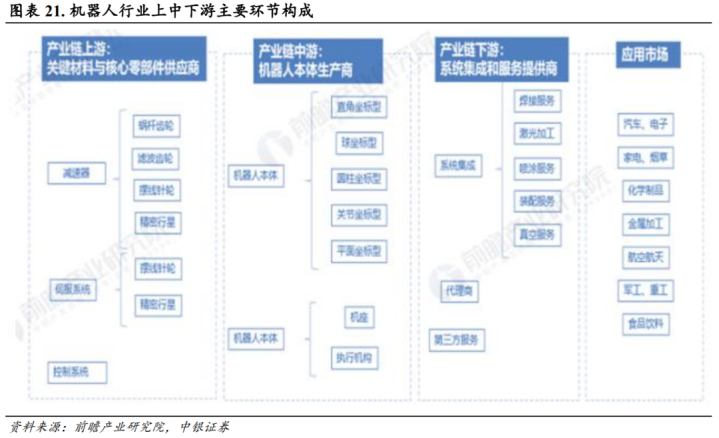

比亚迪入局具身智能。近期比亚迪发布《比亚迪25届具身智能究诘团队专场招聘》,岗亭究诘标的主要波及深度学习、感知、东说念主形机器东说念主、四足机械狗、机器东说念主调度等。凭证招聘内容先容,比亚迪具身智能究诘团队现在已开发完成工艺机器东说念主、智能合作机器东说念主、智能迁移机器东说念主、类东说念主形机器东说念主等居品。据中新经纬,现在已有东风公司、长安汽车、广汽集团、比亚迪、奇瑞汽车、小鹏汽车袭取入局具身智能赛说念,主要麇集在智能汽车和东说念主形机器东说念主两类内容。从行业发展程度看,2022年后AI大模子的发展一定程度重构了具身智能行业。不同于此前的单点性驱动,AI大模子与机器东说念主结合后所展现的泛化才气对机器东说念主感知、决议、遏抑的合座系统才气带来全面升级,正在逐步兑现机器东说念主的通用化。跟着国内汽车主机厂络续入局具身智能行业,具身智能有望加快干与工场场景进修,早日兑现产业化诈欺场景。现在国内精密延缓器、遏抑器、伺服系统、高性能驱动器等上游中枢零部件仍然大部分依赖入口,前景下若国内机器东说念主产业链兑现崛起,将鼓励延缓器、遏抑器、伺服系统等主要零部件的国产替代程度,投资上相干上市公司的契机值多礼贴。

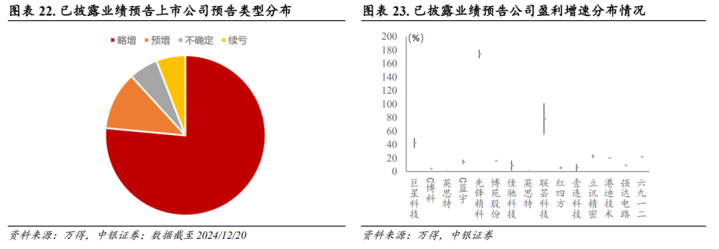

限度2024/12/20,沪深已有17家上市公司线路2024年度功绩预报,合座线路率较低。从已线路公司的预报类型看,2024年报盈喜(预增+略增)公司的占比达88%以上;从行业散播来看,新质坐褥力相干行业占相比高,电子组件、半导体开导、集成电路、云基础设施服务等细分子行业的已线路上市公司功绩发达不俗,麇集盈喜发达出了相对可以的行业景气。从盈利增速具体数字上看,给出了盈利增速区间公司的盈利增速中值平均数为28.22%,盈利增速下界平均数24.45%,盈利增速上界平均数31.99%,体现出了较高的平均盈利下限,合座近三成的盈利增速中值平均数也较为契合市集对新质坐褥力相干行业的发展预期。改日跟着上市公司2024年度功绩预报的连接线路,咱们会捏续更新合座统计情况。

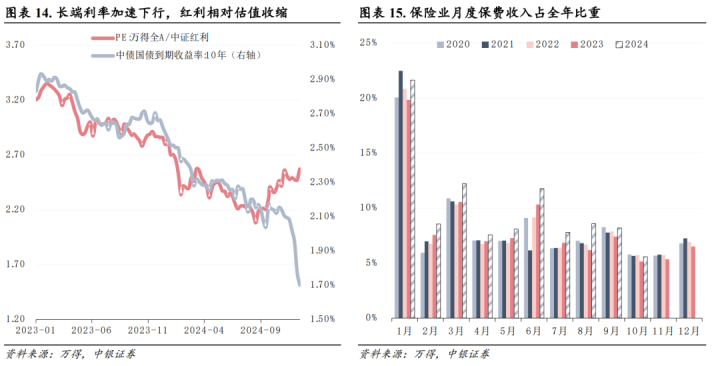

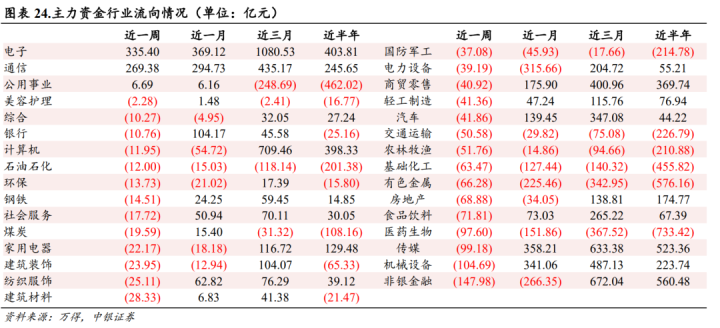

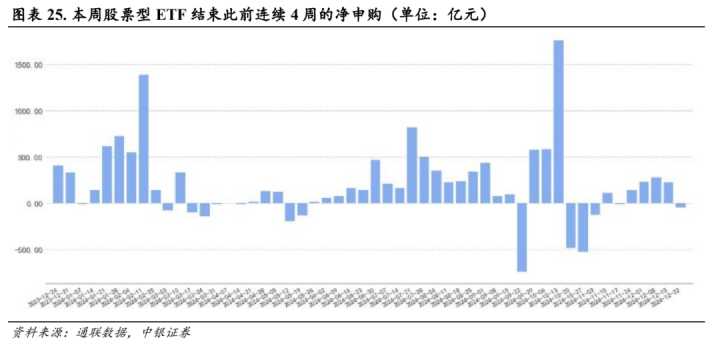

本周A股市集主力资金净卖出623.55亿元,为迷惑第2周净卖出,当周净卖出较前周加多62.2亿元,单周净卖出范畴创5周以来最大。其中,净卖出前五大行业吊唁银金融、机械开导、传媒、医药生物、食物饮料。本周股票型ETF场内净赎回金额49.14亿元,终结此前迷惑4周的净申购,单周净赎回范畴创7周以来最大。份额加多最多的五只ETF区别是华泰柏瑞中证红利低波动ETF、招商纳斯达克100ETF(QDII)、中原中证A500ETF、华泰柏瑞上证红利ETF、南边标普中国A股大盘红利低波50ETF,红利板块新增资金显赫加多。

开yun体育官网入口登录体育

开yun体育官网入口登录体育